Đáp án đề thi CPA 2022 môn Tài chính - Full chẵn, lẻ

Khác với đa số môn, dạng bài của môn Tài chính tích hợp cả của lý thuyết, tình huống và tính toán. Tuy nhiên, những năm trở lại đây, môn Tài chính bắt buộc người học phải học trọn vẹn cả giáo trình mà không bỏ sót một phần nào vì không có khung lý thuyết cố định, không có đề cương bài tập cố định. Để làm tốt Đề thi CPA môn Tài chính, thí sinh cần nắm chắc các kiến thức về dòng tiền, cơ cấu vốn,….

Đăng ký nhận ngay LỊCH THI CPA 2025 sớm nhất

Để Ôn thi CPA môn Tài chính hiệu quả, việc luyện đề môn tài chính qua các năm là điều không thể thiếu, bạn có thể xem chi tiết tại link bài viết bên dưới.

Đáp án CPA môn Tài chính năm 2016 (đề chẵn) Đáp án đề thi CPA 2017 môn Tài chính Đáp án đề thi CPA 2018 môn Tài chính Đáp án đề thi CPA 2019 môn Tài chính Đáp án đề thi CPA 2020 môn Tài chính Đáp án CPA 2022 môn Tài chính Đáp án CPA 2023 môn Tài chính Đáp án CPA 2024 môn Tài chính>> Tải trọn bộ Đáp án đề thi CPA các năm trong kỳ thi chứng chỉ hành nghề kế toán, kiểm toán

Bên dưới là Hướng dẫn giải chi tiết đề thi CPA 2022 môn Tài chính - Chẵn, lẻ.

Đáp án đề thi CPA 2022 môn Tài chính - Đề chẵn

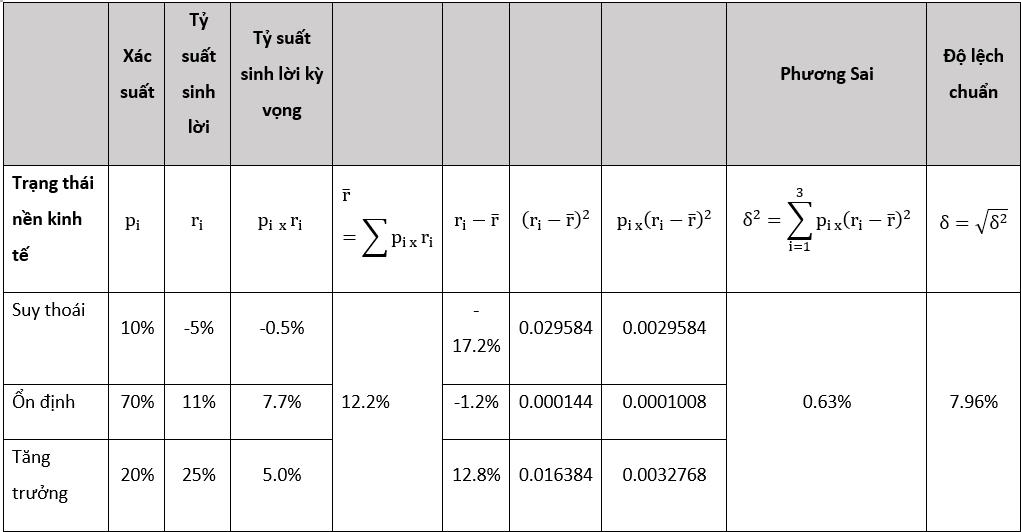

Câu 1:

Bước 1: Xác định tỷ suất sinh lời kỳ vọng từng cổ phiếu

Ví dụ với cổ phiếu X

Tính toán cho cả 3 cổ phiếu

Tính toán cho cả 3 cổ phiếu

Bước 2: Tính toán cho danh mục đầu tư

Chỉ tiêu Danh mục P1 Danh mục P2 Danh mục P3 X Y X Y X Y 1. Tỷ trọng cổ phiếu 50% 50% 50% 50% 50% 50% 2. Tỷ suất sinh lời cổ phiếu 12.2% 9.0% 12.2% 6.20% 9% 6.20% 3. Tỷ suất sinh lời kỳ vọng DM 10.6% 9.2% 7.6% 4. Hiệp phương sai COV(A,B) 0.00120 -0.000944 -0.0002 5. Phương sai của danh mục 0.002244 0.001156 6. Độ lệch chuẩn của danh mục 4.74% 3.40% 0.20% 7. Hệ số biến thiên (CV) CV = 0.45 0.37 0.03>> Xem thêm:

- Đề thi CPA 2022 môn Tài chính chi tiết (Đề chẵn - Lẻ)

- Tài liệu ôn thi CPA môn Tài chính: Tổng hợp các dạng bài tập thường gặp

Câu 2:

Bảng cân đối tài sản

Tài sản 2020 2021 Nguồn vốn 2020 2021 Tài sản ngắn hạn 214,380 231,745 Nợ phải trả 107,92 112,562 Tiền mặt 40,414 39,291 Phải trả người bán 65,489 67,885 Khoản phải thu 93,041 97,621 Chi phí phải nộp 8,359 7,497 Hàng tồn kho 80,925 94,833 Nợ dài hạn 34,074 37,180 Tài sản dài hạn 138,644 142,788 Vốn chủ sở hữu 245,100 261,971 Nguyên giá TSCĐ 199,474 209,207 Cổ phần thường (mệnh giá) 21,000 25,300 Khấu hao lũy kế 60,830 66,419 Lợi nhuận chưa phân phối 224,102 236,671 Tổng tài sản 353,024 374,533 Tổng nguồn vốn 353,024 374,533Báo cáo kết quả sản xuất kinh doanh

1 Doanh thu thuần 322,792.0 2 Giá vốn hàng bán 209,814.8 3 Chi phí chung quản lý, và bán hàng 16,139.6 4 Lợi nhuận thuần từ HĐKD 96,837.6 5 Chi phí lãi vay 2,230.8 6 Lợi nhuận trước thuế 94,606.8 7 Thuế thu nhập 18,921.4 8 Lợi nhuận thuần sau thuế 75,685.4Câu 3:

Chỉ tiêu Số lượng ĐVT 1 Số lượng cổ phiếu 15 Triệu 2 Giá trị thị trường vốn cổ phần 420 Tỷ đồng 3 Tổng nợ ngắn hạn (ls 9%/năm) 400 Tỷ đồng 4 Lợi nhuận trước thuế và lãi vay 261 5 Lãi vay phải trả 36 6 Lợi nhuận trước thuế 225 7 Thuế thu nhập 45 8 Lợi nhuận sau thuế 180 Tỷ đồng 9=2/1 Giá thị trường cổ phần thường 28000 Đồng a 10 Lợi nhuận dùng để chia cổ tức 63 11=8/1 Thu nhập một cổ phần thường (VND/cp) 12000 12=10/1 Cổ tức cổ phần thường 4200 13=12/9 Tỷ suất cổ tức 15% b 14 Số nợ được trả bằng LNST 40 15=8-14 Lợi nhuận dùng để chia cổ tức 140 16 Cổ tức cổ phần thường 9333.33 17 Tỷ suất cổ tức18 TSCĐ tăng thêm năm 2023 230 19 Nợ tài trợ cho TCSĐ tăng thêm 92 20 Lợi nhuận sau thuế tài trợ cho TSCĐ tăng thêm 21 Lợi nhuận dùng để chia cổ tức 138 22 Cổ tức cổ phần thường 42 23 Tỷ suất cổ tức 2800

>> Xem thêm:

- Trọng Tâm Đề Thi CPA Chứng Chỉ Kiểm Toán_ Môn Tài Chính

- Tài liệu ôn thi CPA môn Tài chính: Tổng hợp các dạng bài tập thường gặp

Câu 4:

Tiếp cận từ thu nhập:

Câu 5:

Chỉ tiêu 2018 2019 2020 2021(c) 2021(d) 1 Doanh thu 6314 6412 6828.78 6828.78 2 Chi phí hoạt động -3546.5 -3796 -4042.74 -4042.74 3 Khấu hao -590 -596 -634.74 -634.74 4 EBIT 2177.5 2020 2151.3 2151.3 5 Chi phí lãi vay -170 -172 -183.18 -183.18 6 Thuế thu nhập (25%) -501.875 -462 7 Lợi nhuận sau thuế 1505.625 1386 8 Vốn lưu động 40 92 370 370 9 Tổng Nợ 1750 2000 2200 2200 2807.05 10 Chi mua Tài sản dài hạn 710 809.4 809.4 809.4 11 Vốn chủ sở hữu (giả định = giá trị thị trường) 2100Xác định FCFE (Free Cash Flow to Equity)

- FCFE = {[EBIT*(1-25%)] - Lãi vay (1-25%) + Khấu hao} - (Chi đầu tư mới TSCĐ + Thay đổi VLĐ) + (Vay mới - Trả nợ cũ)

- FCFE = (Lợi nhuận sau thuế + Khấu hao) - (Chi đầu tư mới TSCĐ + Thay đổi VLĐ) + (Vay mới - Trả nợ cũ)

Xác định FCFF (Free cash flow to Firm)

- FCFF = {[EBIT*(1-25%)] + Khấu hao} - (Chi đầu tư mới TSCĐ + Thay đổi VLĐ)

- FCFF = FCFE + Lãi vay (1 - 25%) - (Vay mới - Trả nợ cũ)

>> Xem thêm:

- Muốn đạt điểm cao trong kỳ thi CPA nhất định phải biết điều này

- Chiến thuật vượt qua “điểm mù” một cách hoàn hảo trong kỳ thi CPA

Đáp án đề thi CPA 2022 môn Tài chính - Đề lẻ

Câu 1:

Xác định tỷ suất sinh lời kỳ vọng từng cổ phiếu và hệ số biến thiên (CV)

Nếu nhà đầu tư e ngại rủi ro thì nên chọn cổ phiếu có hệ số biến thiên (CV) thấp

Danh mục đầu tư

Danh mục đầu tư Cổ phiếu Tỷ trọng Tỷ suất sinh lời kỳ vọng COV Phương sai Độ lệch chuẩn A 65% 8.8% B 35% 11.4% Tổng 100% 9.7% 0.00495 0.00666059 8.16%Gọi W là tỷ trọng vốn của A, cần giải phương trình: Wx8.8% + (1-W)x11.4% = 10.5%

Từ đó tìm được tỷ trọng đầu tư vào cổ phiếu A là: 34.62%

Câu 2:

Bảng cân đối tài sản

Tài sản 2020 2021 Nguồn vốn 2020 2021 Tài sản ngắn hạn 203,935 230,589 Nợ phải trả 107,122 111,762 Tiền mặt 31,219 39,235 Phải trả người bán 65,689 68,085 Khoản phải thu 92,491 97,071 Chi phí phải nộp 8,359 7,497 Hàng tồn kho 80,225 94,283 Nợ dài hạn 33,074 36,180 Tài sản dài hạn 138,624 142,768 Vốn chủ sở hữu 235,437 261,595 Nguyên giá TSCĐ 199,154 208,887 Cổ phần thường (mệnh giá) 20,000 24,000 Khấu hao lũy kế 60,530 66,119 Lợi nhuận chưa phân phối 215,437 237,595 Tổng tài sản 342,559 373,357 Tổng nguồn vốn 342,559 373,357Báo cáo kết quả sản xuất kinh doanh

1 Doanh thu thuần 355,071 2 Giá vốn hàng bán 253,875 3 Chi phí chung quản lý, và bán hàng 19,529 4 Lợi nhuận thuần từ HĐKD 81,667 5 Chi phí lãi vay 2,532.6 6 Lợi nhuận trước thuế 79,134.4 7 Thuế thu nhập 15,826.88 8 Lợi nhuận thuần sau thuế 63,307.52Chỉ số cần tính

1 Hiệu suất sử dụng tài sản cố định 1.740 Note: Vốn lưu động ở đây được tính bình quân (cho 1 thời kỳ). Có thể tính theo thời điểm cho riêng 2021 2 Hệ số hao mòn TSCĐ 0.317 3 Vốn lưu động 217262 4 Vốn lưu động ròng 142447 5 Vòng quay vốn lưu động 1.634 6 Kỳ luân chuyển vốn lưu động (ngày) 220.28 7 Tỷ suất lợi nhuận vốn lưu động trước thuế 0.364 8 Tỷ suất lợi nhuận vốn lưu động sau thuế 0.291Câu 3:

Chỉ tiêu Số lượng ĐVT 1 Số lượng cổ phiếu12

Triệu 2 Giá trị thị trường vốn cổ phần 780 Tỷ đồng 3 Tổng nợ ngắn hạn (ls 9%/năm) 936 Tỷ đồng 4 Lợi nhuận trước thuế và lãi vay 552.96 5 Lãi vay phải trả 102.96 6 Lợi nhuận trước thuế 450 7 Thuế thu nhập 90 8 Lợi nhuận sau thuế 360 Tỷ đồng9=2/1

Giá thị trường cổ phần thường 65,000 Đồng a 10 Lợi nhuận dùng để chia cổ tức 360 11=8/1 Thu nhập một cổ phần thường (VND/cp) 30,000 12=10/1 Cổ tức cổ phần thường 30,000 13=12/9 Tỷ suất cổ tức 46% b 14 Số nợ được trả bằng LNST Gọi X là lượng LNST tài trợ cho vốn đầu tư 2023.Giải phương trình:

(936+ (440-X))/(780 +X)=1.2

Tìm được X = 200

15=8-14 Lợi nhuận dùng để chia cổ tức 200 16 Cổ tức cổ phần thường 160 17 Tỷ suất cổ tức 1333.33 18 TSCĐ tăng thêm năm 2023 70,000 c

19 Nợ tài trợ cho TCSĐ tăng thêm 216 Gọi Y là lượng nợ vay cần cho vốn đầu tư 2023.

Giải phương trình:

(936+ Y))/(780 +144) = 1.2

Tìm được Y = 172.8

20 Lợi nhuận sau thuế tài trợ cho TSCĐ tăng thêm 144 21 Lợi nhuận dùng để chia cổ tức 22 Cổ tức cổ phần thường 172.8 23 LNST dùng cân bằng tỷ lệ nợ 156 24 LNST dùng để chia cổ tức 204 25 Cổ tức cổ phần thường (DPS) 17,000 26 Giá trị thị trường cổ phần thường 68,250 27 Tỷ suất cổ tức 24.9%Câu 4:

Tiếp cận từ thu nhập

Câu 5:

Hướng dẫn: (Lưu ý đề bài mặc định Hellen vào đại học sau 8 năm tại t = 8)

a,

Bước 1: Do học phí tăng 3.5%/năm nên học phí năm sau = học phí năm trước + học phí năm trước*3.5% = học phí năm trước*(1+3.5%) = học phí năm trước*1.035

Học phí ở năm thứ 8= học phí hiện tại*(1+3.5%)^8

Học phí năm thứ 9 = học phí năm 8*(1+3.5%) = học phí hiện tại*(1+3.5%)^9

Tương tự tính cho học phí năm 10 và 11

Bước 2: Thực hiện chiết khấu các khoản tiền ở năm thứ 9, 10, 11 về năm thứ 8 với lãi suất 9%

Số tiền học phí hiện tại hóa ở năm 8 = + + = 70,786.26

b,

Bước 1: Xác định giá trị tương lai của các khoản tiền đều (5000/năm) tại t=4 bằng áp dụng công thức giá trị tương lai của dòng tiền đều cuối kỳ (mục 7)

Bước 2: Xác định giá trị tương lai tại t=8 của hai khoản tiền gồm: 15000 ở hiện tại và khoản tiền vừa tính được ở bước 1

c,

Bước 1: Xác định số tiền cần tiết kiệm thêm ở t=8: = 70,786.26 - 62.165.16 = $ 8,621.09

Bước 2: Xác định số tiền cần tiết kiệm thêm ở mỗi năm từ t = 5, 6, 7 bằng công thức giá trị tương lai của dòng tiền đều ở đầu 2022.

Trên đây là toàn bộ đáp án đề thi CPA 2022 môn Tài chính. Bên cạnh đó, có một “bí kíp truyền đời” về phương pháp, cách thức ôn thi khoa học, hiệu quả giúp bạn đậu CPA ngay lần thi đầu tiên đã được hầu hết kế kiểm kiểm chứng chính là: Bạn thực sự cần mổ xẻ, phân tích cấu trúc đề thi CPA các năm để lượng thức hóa toàn bộ kiến thức thay vì chỉ hệ thống các dạng bài tập một cách rời rạc.

Đồng thời, bạn cũng có thể tìm đọc giáo trình ôn thi CPA uy tín được hệ thống kiến thức bài bản, bám sát nội dung của Bộ Tài chính và luyện giải đề CPA các năm trong thời hạn cho phép trước kỳ thi. Nhằm nâng cao kiến thức chuyên môn sâu, hiểu thấu bản chất, yêu cầu và tránh các lỗi “mất điểm oan” một cách dễ dàng. Hiểu điều đó, TACA gửi đến bạn trọn bộ Tài liệu ôn thi CPA:

>> Tải ngay: Trọn bộ tài liệu 7 môn CPA - Ôn thi CPA hoàn toàn miễn phí tại đây

Đồng thời, để giúp bạn tiết kiệm thời gian, công sức, chi phí mà vẫn được tiếp cận lộ trình ôn thi bài bản, phương pháp học thông minh và dễ dàng vượt qua kỳ thi và thành công sở hữu chứng chỉ hành nghề dịch vụ làm thủ tục về thuế chỉ trong 1 lần thi, TACA gửi đến bạn khóa học:

KHÓA HỌC CPA 2025 - CON ĐƯỜNG DẪN TỚI THÀNH CÔNG TRONG SỰ NGHIỆP

>>Xem thêm:

- Chứng chỉ hành nghề kế toán - Cánh cửa mở ra sự nghiệp kế toán thành công vang dội

- Chứng chỉ CPA - Con đường dẫn tới thành công trong sự nghiệp kiểm toán

- Chứng chỉ Đại lý thuế - Học sớm để trở thành chuyên gia tư vấn thuế

Taca Certified Professional Accounting,