ĐỀ THI CPA VÀ ĐÁP ÁN THAM KHẢO MÔN KIỂM TOÁN 2023

Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Kiểm Toán năm 2023 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

Tham khảo tại https://www.facebook.com/groups/tuonthiCâu 1 (2.0 điểm): Giả sử bạn phụ trách cuộc kiểm toán báo cáo tài chính năm tài chính kết thúc vào 31/12/2022 của Công ty TNHH Bình Minh. Đây là một công ty sản xuất có qui mô lớn. Vào ngày 25/2/2023, giấy làm việc do trợ lý kiểm toán Bình thực hiện cung cấp một số thông tin như sau:

- Bình đã chứng kiến cuộc kiểm kê vào 31/12/2022 của Công ty khách hàng. Kết quả quan sát cho thấy: Công ty đã thực hiện theo đúng hướng dẫn kiểm kê. Bình đã lựa chọn một số mục hàng tồn kho và kiểm tra lại theo Bảng tổng hợp hàng tồn kho. Kết quả cho thấy, những khoản mục hàng tồn kho được liệt kê đều đúng. Kiểm tra chi tiết về “Tính đúng kỳ” được Bình thực hiện và đưa ra xử lý đúng. Bình kết luận hàng tồn kho được trình bày trung thực, khách quan trên các khía cạnh trọng yếu.

- Bình lựa chọn khoảng 20 hóa đơn để kiểm tra xem hoạt động kiểm soát yêu cầu (thủ tục kiểm soát về giá: nhân viên bán hàng kiểm tra, đối chiếu giá mặt hàng bán trên bảng giá được phê chuẩn và ghi vào hóa đơn bán. Sau khi kiểm tra, nhân viên bán phải tích vào ô “đã kiểm tra giá” trên hóa đơn). Bình phát hiện 3 trường hợp nhân viên bán hàng không tích vào ô “đã kiểm tra giá” trên hóa đơn. Giám đốc bán hàng giải thích nhân viên bán hàng thường kiểm tra giá nhưng đôi khi quên không tích vào ô đó. Giá trên các hóa đơn đều thống nhất với bảng giá đã được phê chuẩn. Bình kết luận rằng hoạt động kiểm soát về giá bán đang hoạt động hiệu lực.

- Phân tích chi phí quảng cáo cho thấy, chi phí này được đánh giá trọng yếu mặc dù chỉ chiếm 50% so với tổng chi phí quảng cáo của năm trước. Bình lựa chọn một số lượng lớn các nghiệp vụ quảng cáo ghi trên sổ chi tiết chi phí bán hàng và kiểm tra ngược lại với trình tự kế toán tới các chứng từ có liên quan (hợp đồng quảng cáo, hóa đơn giá trị gia tăng của nhà cung cấp dịch vụ quảng cáo) và không phát hiện thấy bất cứ sai sót nào trong ghi nhận nghiệp vụ. Bình kết luận, chi phí quảng cáo được ghi nhận trên sổ là có cơ sở chắc chắn.

- Trong một phần công việc kiểm tra khoản phải trả người bán, Bình thực hiện tìm kiếm những khoản phải trả người bán chưa được ghi sổ. Kiểm toán viên này đã lựa chọn khoảng 20 khoản thanh toán được thực hiện sau ngày 31/12/2022 và phát hiện 3 trường hợp thanh toán có liên quan tới dịch vụ được cung cấp trong tháng 12/2022 nhưng chưa được ghi nhận vào sổ được phản ánh. Tuy nhiên, tổng số tiền của 3 hóa đơn thanh toán trên được xác định không trọng yếu. Vì vậy, Bình kết luận không cần thiết phải thực hiện bút toán điều chỉnh đối với những khoản phải trả người bán chưa được ghi sổ đã phát hiện trên. Yêu cầu: Với mỗi trường hợp nêu trên, Anh/chị có cho rằng những bằng chứng được nêu ra là đầy đủ bằng chứng thuyết phục cho mỗi kết luận của Bình? Giải thích tại sao?

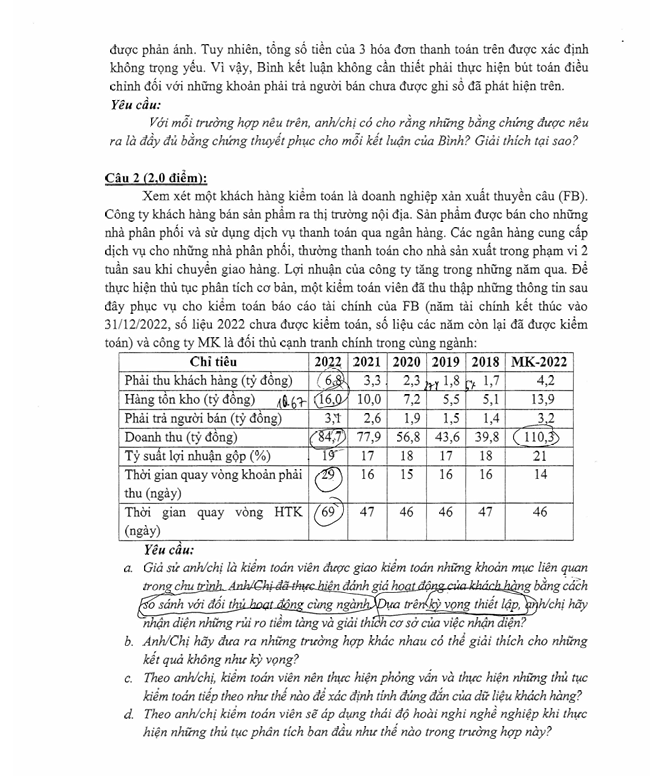

Câu 2 (2.0 điểm): Xem xét một khách hàng kiểm toán là doanh nghiệp sản xuất xuyên cầu (FB). Công ty khách hàng bán sản phẩm ra thị trường nội địa. Sản phẩm được bán cho những nhà phân phối và sử dụng dịch vụ thanh toán qua ngân hàng. Các ngân hàng cung cấp dịch vụ cho những nhà phân phối, thường thanh toán cho nhà sản xuất trong phạm vi 2 tuần sau khi chuyển giao hàng. Lợi nhuận của công ty tăng trong những năm qua. Để thực hiện thủ tục phân tích cơ bản, một kiểm toán viên đã thu thập những thông tin sau đây phục vụ cho kiểm toán báo cáo tài chính của FB (năm tài chính kết thúc vào 31/12/2022, số liệu 2022 chưa được kiểm toán, số liệu các năm còn lại đã được kiểm toán) và công ty MK là đối thủ cạnh tranh chính trong cùng ngành:

Yêu cầu:

a. Giả sử anh/chị là kiểm toán viên được giao kiểm toán những mục liên quan trong chu trình. Anh/Chị đã thực hiện đánh giá hoạt động của khách hàng bằng cách so sánh với đối thủ hoạt động cùng ngành. Dựa trên kỳ vọng thiết lập, anh/chị hãy nhận diện những rủi ro tiềm tàng và giải thích cơ sở của việc nhận diện?

b. Anh/Chị hãy đưa ra những trường hợp khác nhau có thể giải thích cho những kết quả không như kỳ vọng?

c. Theo anh/chị, kiểm toán viên nên thực hiện phỏng vấn và thực hiện những thủ tục kiểm toán tiếp theo như thế nào để xác định tính đúng đắn của dữ liệu khách hàng? d. Theo anh/chị kiểm toán viên sẽ áp dụng thái độ hoài nghi nghề nghiệp khi thực hiện những thủ tục phân tích ban đầu như thế nào trong trường hợp này?

Câu 3 (2 điểm): Bạn là kiểm toán viên của Công ty kiểm toán A&B, đồng thời là trưởng nhóm kiểm toán của Công ty M&N cho năm tài chính kết thúc ngày 31 tháng 12 năm 2023. Sau khi kiểm toán giữa kỳ, bạn đang xem xét lại chu trình lương của Công ty M&N để chuẩn bị các thủ tục kiểm toán tiếp theo. Công ty M&N sản xuất bóng đèn và quy trình sản xuất chủ yếu được tự động hóa. Chi phí nhân công bao gồm chi phí tiền lương cho 120 nhân viên giám sát máy móc và khoảng 60 nhân viên bán hàng và nhân viên quản lý. Hệ thống trả lương hoạt động như sau: Lực lượng lao động tại nhà máy

- Công ty hoạt động mỗi ngày 3 ca, nhân viên làm việc 8 giờ/ngày. Nhân viên quẹt thẻ khi ra vào nhà máy để ghi nhận giờ vào và ra. Thẻ này xác định mã nhân viên và tự động liên kết với Bảng chấm công của phần mềm tính lương. Quá trình quẹt thẻ không có sự giám sát mà tin tưởng vào sự tự giác của nhân viên.

- Hàng tuần, Bộ phận tính lương sẽ kết xuất các Bảng tính lương cho nhân viên từ phần mềm tính lương. Tiền lương được tính trên Bảng tính lương dựa vào số giờ làm việc theo Bảng chấm công và đơn giá tiền lương theo giờ được ấn định, sau đó được khấu trừ thuế và các khoản liên quan. Do tin tưởng vào phần mềm tính lương, các Bảng tính lương không được kiểm tra lại. Khi có thay đổi về đơn giá tiền lương theo giờ, Bộ phận nhân sự sẽ thông báo bằng lời cho Bộ phận tính lương cập nhật lại đơn giá tiền lương mới.

- Tiền lương sẽ được trả bằng tiền mặt vào thứ Sáu hàng tuần. Bộ phận tính lương chuẩn bị sẵn các phong bì tiền lương và trao tận tay cho nhân viên. Nhân viên làm ca sáng và chiều nhận lương trực tiếp từ Bộ phận tính lương khi xuất trình giấy tờ tùy thân. Tiền lương của nhân viên ca đêm được đưa cho người Giám sát nhà máy để trả phần. Nếu nhân viên ca đêm vắng mặt, người Giám sát nhà máy sẽ giữ hộ và trả lại cho Bộ phận tính lương vào thứ Hai. Nhân viên bán hàng và nhân viên quản lý

- Nhân viên bán hàng và quản lý được trả lương hàng tháng bằng hình thức chuyển khoản. Trong năm, có nhiều biến động nhân sự đối với đội ngũ bán hàng.

- Có 5 nhân viên bán hàng mới vào làm từ tháng 9, tuy nhiên, do nhân viên phụ trách của Bộ phận nhân sự đang nghỉ phép nên họ chậm thông báo cho Bộ phận tính lương, dẫn đến việc trả lương không chính xác.

Yêu cầu:

a. Xác định và giải thích bốn (04) yếu kém trong quy trình tính toán và chi trả tiền lương của Công ty M&N, và đưa ra các kiến nghị chỉnh sửa phù hợp cho từng yếu kém này. (1 điểm)

b. Trình bày bốn (04) thủ nghiệm cơ bản mà kiểm toán viên nên thực hiện để thu thập bằng chứng kiểm toán thích hợp nhằm đảm bảo “tính chính xác” và “đầy đủ” của chi phí tiền lương của Công ty M&N.

Câu 4 (2 điểm): Tháng 3/2023, khi kiểm toán Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2022 của Công ty cổ phần DZZ sản xuất thuốc nhuộm. Kiểm toán viên Chi thu được thông tin: hệ thống xử lý nước thải của DZZ đã không hoạt động liên tục từ tháng

Câu 1 (2.0 điểm):

Sự thận trọng nghề nghiệp là yêu cầu quan trọng đối với mỗi kiểm toán viên khi thực hiện kiểm toán báo cáo tài chính của khách hàng. Do đó, trong bất cứ tình huống nào kiểm toán viên cần xem xét một cách thận trọng với mỗi tình huống dẫn tới báo cáo tài chính có thể bị trình bày sai lệch trọng yếu. Dưới đây là thông tin kiểm toán viên đã thu thập được về 4 tình huống độc lập liên quan tới 04 công ty khách hàng (AH, BH, CH, và DH) khác nhau trong năm kiểm toán Báo cáo tài chính kết thúc vào 31/12/2022. Những thông tin như vậy có khả năng ảnh hưởng tới thực hiện kiểm toán báo cáo tài chính của công ty khách hàng trong năm tài chính được thuê kiểm toán.

- Công ty khách hàng AH đang hoạt động tốt hơn các đối thủ cạnh tranh trên thị trường. Mặc dù AH có doanh thu tương tự như các đối thủ cạnh tranh nhưng AH có thu nhập thuần cao hơn. Hội đồng quản trị của AH góp phần cải thiện khả năng sinh lời của công ty cao hơn thông qua quản trị chi phí tốt hơn.

- Phân tích báo cáo tài chính và thông tin liên quan khác của công ty khách hàng BH cho thấy công ty không có khả năng sinh lời như các đối thủ cạnh tranh trên thị trường. BH có những sản phẩm tốt hơn so với những công ty khác. Thông tin bổ sung thu thập được cho thấy có một khiếm khuyết kiểm soát nội bộ đối với quy trình thanh toán của BH tạo điều kiện cho nhà quản lý có thể lạm dụng.

- Công ty khách hàng CH là một công ty đại chúng với quy mô nhỏ, có doanh thu hàng năm vào khoảng 300.000.000.000 VNĐ, vừa bổ nhiệm Ông Hoàng làm giám đốc tài chính mới. Ông có quan điểm quản lý theo cách tập trung quyền lực vào vị trí quản lý của mình. Thông tin thu thập được cho thấy ông làm cho nhân viên luôn lo lắng và không đáng tin dù ông không có chứng chỉ kế toán hành nghề, kiểm toán viên hành nghề hay một chứng chỉ nào tương tự, và có ít kinh nghiệm về kế toán. CH không thể cải thiện khả năng sinh lời trong thời gian 1 năm ông làm việc.

- Công ty khách hàng DH đang gặp phải một số khó khăn về tài chính. Thực tế công ty đang phải đối mặt với một số rủi ro không khoản thanh toán nợ phải trả theo thỏa thuận. Tuy nhiên, DH đã cải thiện được tỷ suất thanh toán hiện thời và một số tỷ suất khác. Thông tin cho thấy DH đã thực hiện những khoản thanh toán với số tiền lớn và không bình thường cho những khoản nợ ngắn hạn. Cùng lúc đó, DH đã áp dụng mức chiết khấu bán hàng cao nếu khách hàng của DH thanh toán trước khi kết thúc năm tài chính.

Yêu cầu: Trong mỗi tình huống, anh/chị hãy cho biết: a. Với một tình huống nêu trên, một kiểm toán viên độc lập có thể hiểu và đưa ra nhận định ban đầu những thông tin đã cho phù hợp hoặc mâu thuẫn như thế nào? b. Với một sự thận trọng nghề nghiệp thích đáng, một kiểm toán viên sẽ xác định những khả năng có thể dẫn tới sai sót trọng yếu hơn như thế nào khi lập kế hoạch kiểm toán?

Câu 2 (2.0 điểm): Giả sử anh/chị đang kiểm toán Báo cáo tài chính của Công ty FiBa. Đây là một doanh nghiệp sản xuất phần cầu. FiBa bán sản phẩm ra thị trường nội địa. Sản phẩm được bán cho những nhà thuyền phoi và sử dụng dịch vụ thanh toán qua ngân hàng. Các ngân hàng cung cấp dịch vụ cho nhà phân phối, thường thanh toán cho nhà sản xuất trong phạm vi 2 tuần sau khi chuyển giao hàng. Lợi nhuận của công ty tăng trong những năm qua. Dựa trên thông tin thu thập, anh/chị cũng hy vọng xu hướng này của FiBa tiếp tục tiếp diễn; tỷ suất lãi gộp và số vòng quay của hàng tồn kho giữ ổn định so với những năm trước và tương tự như đối thủ cạnh tranh. Anh/Chị thu thập được những thông tin sau đây cho kiểm toán báo cáo tài chính, năm tài chính kết thúc vào 31/12/2022 của FiBa (số liệu 2022 chưa được kiểm toán, số liệu các năm còn lại đã được kiểm toán) và Công ty Minh Khang (MK) là đối thủ cạnh tranh may chăn trong cùng ngành.

Yêu cầu:

a. Anh/chị hãy áp dụng thủ tục phân tích dựa vào những dữ liệu đã cho nhằm xác định những biến động không như kỳ vọng?

b. Anh/chị hãy nêu những nguyên nhân có thể để giải giải thích cho kết quả không như kỳ vọng đã xác định?

c. Theo anh/chị, kiểm toán viên sẽ thực hiện phỏng vấn và thực hiện những thủ tục kiểm toán tiếp theo như thế nào để xác định tính chính xác của dữ liệu của FiBa?

Câu 3 (2 điểm): Bạn là kiểm toán viên của Công ty kiểm toán E&F, đồng thời là trưởng nhóm kiểm toán của Công ty K&L cho năm tài chính kết thúc ngày 31 tháng 12 năm 2023. Công ty K&L vận hành chuỗi khách sạn trên khắp cả nước với hơn 300 nhân viên. Sau khi tìm hiểu về quy trình kiểm soát nội bộ, bạn đang xem xét lại chu trình tiền lương của Công ty K&L để thiết kế các thủ tục kiểm toán hưởng ứng. Hệ thống trả lương của Công ty K&L như sau:

- Nhân viên làm việc theo số giờ tiêu chuẩn quy định trong hợp đồng lao động. Tuy nhiên, khi khách sạn đông khách, ban quản lý có thể yêu cầu nhân viên tăng ca. Khoản tiền làm thêm này có thể được trả hàng tháng hoặc được quy đổi thành ngày nghỉ.

- Hàng tuần, các nhân viên tự điền số giờ làm thêm và số ngày nghỉ vào Bảng chấm công làm thêm giờ, sau đó gửi thông tin này đến Bộ phận tính lương. Nhân viên tính lương sẽ nhập liệu số giờ làm thêm lên hệ thống. Sau đó Bảng tính lương làm thêm giờ sẽ được phần mềm tính lương tự động. Chi tiết tiền lương bao gồm tổng lương, lương thực lãnh và các khoản khấu trừ có liên quan. Các Bảng tính lương làm thêm giờ thưởng không được kiểm tra lại.

- Tiền lương mỗi năm được xem xét tăng lên để bù đắp lạm phát. Nhân viên tính lương sẽ tự cập nhật tỷ lệ tăng lương này lên Danh sách nhân viên trong hệ thống tính lương. Do tin tưởng nhân viên tính lương, việc cập nhật này không cần xét duyệt bằng văn bản.

- Hàng tháng, tiền lương nhân viên theo hợp đồng và tiền lương tăng ca tháng trước được chuyển khoản ngân hàng. Nếu nhân viên lựa chọn trả lương tăng ca thì phải có sự xét duyệt của Trưởng bộ phận. Thay vào đó, nếu nhân viên chọn quy đổi sang ngày nghỉ thì Nhân viên tính lương sẽ tự ghi nhận số ngày nghỉ trên hệ thống. Thỉnh thoảng, nhân viên này sẽ đối chiếu số liệu là số ngày nghỉ với Bảng chấm công làm thêm giờ. Tuy nhiên, do bận rộn, nhân viên này thường không kiểm tra lại.

- Quy trình thanh toán lương được liên kết với hệ thống ngân hàng. Danh sách thanh toán được tự động thực hiện theo Danh sách nhân viên đã ủy quyền. Giám đốc tài chính thường xem xét lại số tổng theo danh sách chuyển khoản và số tổng tiền phải trả theo Bảng tính lương. Nếu có vấn đề phát sinh, Giám đốc tài chính có thể thay đổi thông tin chuyển khoản bằng cách đăng nhập vào tài khoản của mình và chỉnh sửa lại bằng cách thủ công.

Yêu cầu:

a. Xác định và giải thích bốn (04) yếu kém trong quy trình tính toán và chi trả tiền lương của Công ty K&L và đưa ra các kiến nghị chỉnh sửa phù hợp cho từng yếu kém này. (1 điểm)

b. Trình bày bốn (04) thử nghiệm cơ bản mà kiểm toán viên nên thực hiện để thu thập bằng chứng kiểm toán thích hợp nhằm đảm bảo “tính chính xác” và “đầy đủ” của chi phí tiền lương của Công ty K&L.

Câu 4 (2 điểm): Tháng 3/2023, khi kiểm toán Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2022 của Công ty cổ phần DZZ sản xuất thuốc trừ sâu, Kiểm toán viên Châu thu được thông tin: hệ thống đo bảo hộ lao động của công nhân DZZ đã cũ và quá hạn sử dụng từ năm trước dẫn đến rủi ro về sức khỏe công nhân. Lo ngại về sự vi phạm pháp luật về lao động của DZZ, Châu (đính báo cáo Hội đồng quản trị của DZZ, Châu trao đổi với Tổng Giám đốc của DZZ về phát hiện và ý định của mình, nhưng Tổng Giám đốc DZZ, đoạn chắc với Châu rằng vấn đề đo bảo hộ là sơ ý, và sẽ khắc phục ngay để trang bị hệ thống bảo hộ mới đạt chuẩn cho người lao động. Tổng Giám đốc DZZ cũng nhấn mạnh mong muốn Châu có quan điểm tích cực để đồng hành lâu dài cùng DZZ. Châu đã bị thuyết phục, không thực hiện thêm các thủ tục xác minh cũng như không yêu cầu Tổng Giám đốc ký cam kết khắc phục ngay. Châu đã phát hành Báo cáo kiểm toán với ý kiến chấp nhận toàn phần, mà không có đoạn lưu ý người đọc về sự vi phạm pháp luật lao động. Tám tháng sau khi Báo cáo kiểm toán được phát hành, một số công nhân DZZ bị choáng trong nhà xưởng do mặt nạ bảo hộ quá cũ. Chính quyền sở tại ra quyết định phạt và tạm đình chỉ hoạt động DZZ vì vi phạm pháp luật về an toàn lao động.

Link nội dung: https://superkids.edu.vn/index.php/giai-de-tham-khao-toan-2023-a33582.html