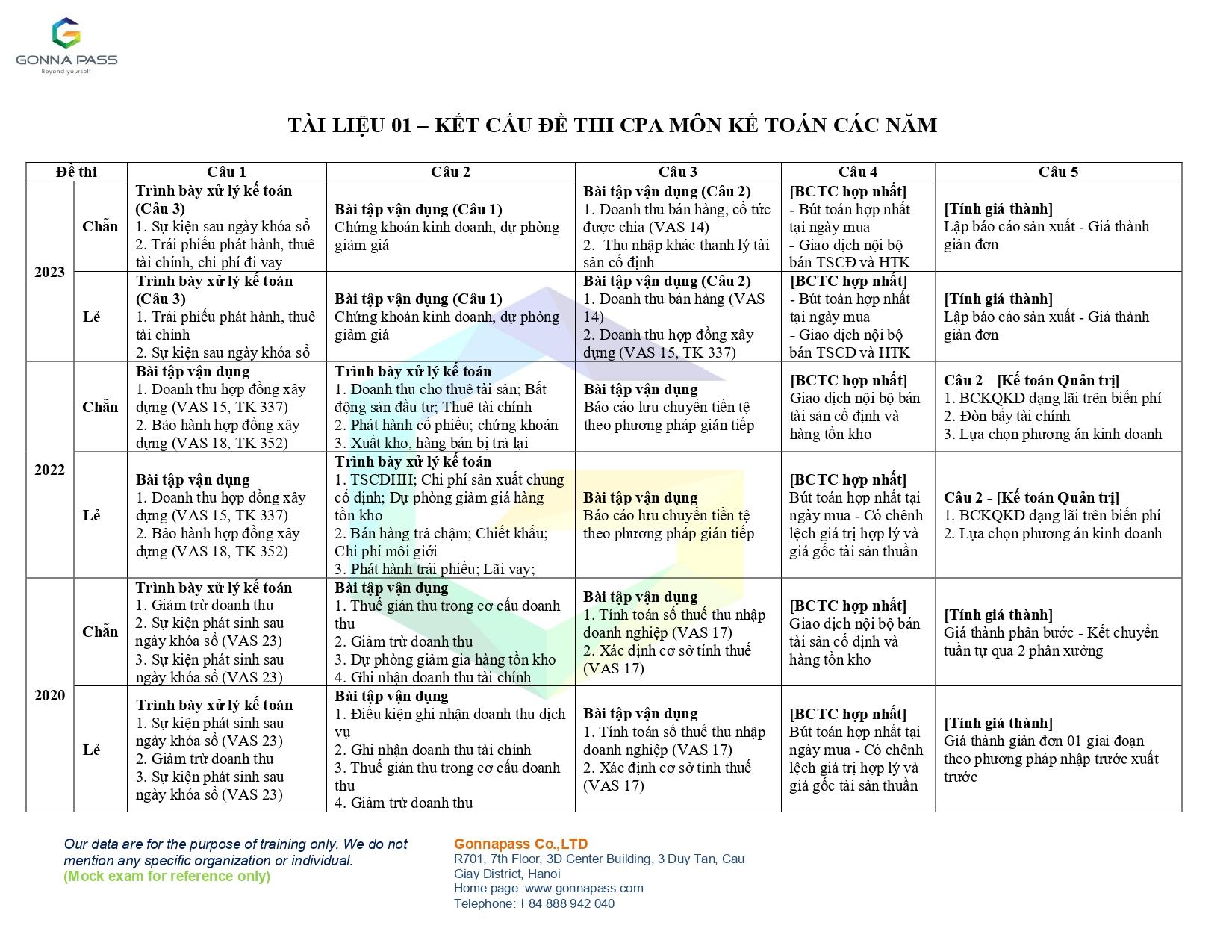

Đề thi CPA Môn Kế toán 2022 Có đáp án tham khảo

Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Kế toán năm 2022 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

Tóm tắt

Đề chẵn

Câu 1: (2,0 điểm)

Công ty thương mại và xây dựng DTL, kỳ kế toán năm, kết thúc 31/12, tính và nộp thuế GTGT khấu trừ. Trích tài liệu về hoạt động của công ty trong kỳ kế toán năm N:

- Hoạt động nhận thầu xây dựng:

- Công trình A, thanh toán với khách hàng AL theo tiến độ kế hoạch họp đồng xây dựng, khởi công đầu năm N-2, bàn giao vào Quý 4/N, dữ liệu liên quan như sau: Doanh thu theo Hợp đồng nhận thầu là 10.000 triệu đồng, tính đến cuối năm N-l: tỷ lệ % hoàn thành lũy kế là 70%; số còn phải trả theo tiến độ kế hoạch đến cuối năm N-1 là 300 triệu đồng. Mức dự phòng bảo hành công trình khi bàn giao công trình là 320 triệu đồng. Tính đến cuối năm N, khách hàng AL còn nợ 100 triệu đồng.

- Công trình B, đang thi công dở dang, trong năm N công ty lập chứng từ ghi nhận doanh thu theo tiến độ là 200 triệu đồng. Tính đến cuối năm N, kế toán xác định số phải thu theo tiến độ hợp đồng xây dựng là 20 triệu đồng, và số tiền còn phải thu (ngắn hạn) khách hàng BL là 30 triệu đồng.

- Công trình C, đang thi công dở dang, trong năm N công ty lập chứng từ ghi nhận doanh thu theo tiến độ là 100 triệu đồng. Tính đến cuối năm N, kế toán xác định số phải trả theo tiến độ hợp đồng xây dựng là 25 triệu đồng, và số tiền còn phải thu (ngắn hạn) khách hàng CL là 20 triệu đồng.

- Công trình D, cuối năm N kết thúc thời hạn bảo hành, kế toán xử lý số tiền dự phòng bảo hành còn lại chưa sử dụng là 40 triệu đồng.

- Công trình E, khởi công ngày 20/12/N, theo Hợp đồng nhận thầu đã nhận trước tiền của khách hàng EL là 30 triệu đồng.

- Hoạt động kinh doanh hàng hóa trong năm, kế toán xử lý theo các dữ liệu liên quan:

- Giá bán chưa thuế GTGT (đã trừ chiết khấu thương mại tính ngay khi bán) là 200 triệu đồng, thuế GTGT 10%; Tính đến cuối năm N, kế toán xác định số tiền còn phải thu (ngắn hạn) khách hàng mua lẻ là 10 triệu đồng.

- Mức dự phòng bảo hành sản phẩm cần lập dự phòng thêm là 8 triệu đồng.

Yêu cầu:

Anh/Chị hãy thực hiện các yêu cầu sau:

a, Nêu các căn cứ pháp lý về kế toán có liên quan đến xử lý kể toán tình huống trên (để thực hiện yêu cầu b/ c/ và d/)

b, Trong kỳ kế toán năm N, xác định sổ tiền Doanh thu Hợp đồng xây dựng và Doanh thu bán hàng

c, Tính toán và ghi sổ dữ liệu về bảo hành công trình xây dựng; bảo hành sản phẩm hàng hóa

d, Giải thích số liệu và trình bày thông tin trên Báo cáo tình hình tài chính - Ngày 31/12/N, cột Số cuối năm liên quan TK 131 “Phải thu khách hàng”; và TK 337 “Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng”

Câu 2: (2 điểm)

Tại công ty CP Thịnh Phát chuyên sản xuất 3 loại sản phẩm: A, B, C có tài liệu về tình hình tiêu thụ của các sản phẩm trong tháng 8/N như sau: (ĐVT : l.000đ)

Chỉ tiêu Tổng số A B C Số lượng bán (sản phẩm) 5.500 1.500 2.000 2.000 Đơn giá bán 360 100 130 Biến phí sản xuất/sản phẩm 120 30 39 Biến phí ngoài sản xuất/sản phẩm 40 11 13 Định phí sản xuất 320.000 Định phí ngoài sản xuất 90.000

Yêu cầu:

1.Giả sử định phí được phân bổ theo doanh thu, lập báo cáo kết quả kinh doanh theo từng sản phẩm theo phương pháp lãi trên biến phí.

2.Tính độ lớn đòn bẩy kinh doanh từng sản phẩm

3.Giám đốc công ty đang xem xét chương trình thúc đẩy doanh thu cho sản phẩm B bằng cách tặng cho người mua một món quà trị giá vốn 12.000 đồng khi mua 1 sản phẩm B, dự kiến khối lượng sản phẩm bán sẽ tăng khoảng 20%, các dữ kiện khác không đổi. Trường hợp này lợi nhuận thay đối như thế nào? Công ty có nên lựa chọn phương án này hay không?

Câu 3: (2 điểm)

Trong năm tài chính kết thúc ngày 31/12/2022, doanh nghiệp lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp và có các thông tin như sau:

- Trong năm 2022 doanh nghiệp mua nguyên vật liệu trị giá 1.100 triệu đồng (cuối năm 2022 vẫn còn nợ người bán chưa thanh toán) để phục vụ cho hoạt động sản xuất, thuế GTGT đầu vào được khấu trừ 100 triệu đồng

- Ngày 30/12/2022 Doanh nghiệp gửi ngân hàng 10 tỉ đồng kỳ hạn 3 tháng (đáo hạn 30/3/2023)

- Ngày 31/12/2022, tổng lãi chênh lệch tỷ giá phát sinh do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ là 50 tỉ đồng;

- Trong năm 2022, doanh nghiệp cho vay 1 triệu USD kỳ hạn 2 năm, tỷ giá tại ngày cho vay là 23.000đ/USD, tỷ giá tại ngàỵ 31/12/2022 là 25.000đ/USD;

- Trong năm 2022 doanh nghiệp nhận cổ tức bằng tiền trị giá 10 tỉ đồng;

- Trong năm 2022 doanh nghiệp mua 20 tỉ đồng cổ phiếu nắm giữ vì mục đích kinh doanh (đầu cơ kiếm lợi nhuận chênh lệch giá) đã thanh toán hết bằng tiền;

- Trong năm 2022, công ty mẹ bán hàng tồn kho cho công ty con, giá bán 50 tỉ đồng đã thu hết bằng tiền. Giao dịch này ảnh hưởng như thể nào đối với báo cáo lưu chuyển tiền tệ hợp nhất?

- Trong năm 2022, công ty mẹ mua một khoản đầu tư vào công ty con, trị giá 100 tỉ đồng. Trên bảng cân đối kế toán họp nhất tại ngày 31/12/2022, chỉ tiêu “Phải thu từ khách hàng” đầu kỳ là 50 tỉ đồng, cuối kỳ là 80 tỉ đồng. Biết rằng tại ngày mua, chỉ tiêu “Phải thu từ khách hàng” trên bảng cân đối kế toán của công ty con là 20 tỉ đồng. Xác định giá trị chỉ tiêu “Tăng, giảm các khoản phải thu” trên báo cáo lưu chuyển tiền tệ hợp nhất năm 2022?

Yêu cầu:

Trình bày ảnh hưởng của từng giao dịch (từ a đến f nêu trên) đến báo cáo lưu chuyển tiền tệ và ảnh hưởng của giao dịch g, h nêu trên đến báo cáo lưu chuyển tiền tệ hợp nhất năm 2022? Thí sinh cần nêu chi tiết chỉ tiêu nào? thuộc dòng tiền từ hoạt động, kinh doanh, đầu tư hay tài chỉnh? (Số âm ghi trong ngoặc đơn), không cần trình bày tống hợp ảnh hưởng của tất cả các giao dịch.

Câu 4: (2 điểm)

Anh/Chị trình bày cách thức ghi nhận trên Báo cáo tài chính của doanh nghiệp các trường hợp sau (không định khoản kế toán):

- Việc ghi nhận doanh thu về cho thuê tài sản cố định trong nhiều kỳ kế toán với các trường họp: khách hàng thanh toán theo định kỳ, khách hàng thanh toán trả trước cho toàn bộ thời gian thuê

- Doanh nghiệp phát hành cổ phiếu thu tiền; phát hành cổ phiếu thưởng từ thặng dư vốn cổ phần.

- Các chi phí liên quan đến bất động sản đầu tư sau ghi nhận ban đầu

- Định kỳ nhận được hóa đơn thuê tài chính, ghi nhận số tiền thanh toán cho công ty cho thuê tài chính gồm: tiền gốc, tiền lãi thuê, tiền thuế GTGT trả theo định kỳ.

- Doanh nghiệp phát hành cổ phiếu với giá phát hành cao hơn so với mệnh giá và có phát sinh chi phí phát hành.

- Chi phí môi giới chứng khoán khi mua và bán các loại chứng khoán kinh doanh trên thị trường chứng khoán; lãi lỗ khi bán chứng khoán kinh doanh.

- Xuất kho công cụ dụng cụ dùng cho bộ phận quản lý doanh nghiệp.

- Doanh thu và giá vốn của hàng đã bán từ năm báo cáo bị trả lại sau khi đã kết thúc năm tài chính nhưng trước ngày phát hành Báo cáo tài chính.

Câu 5: (2 điểm)

Ngày 1/1/2022, công ty P mua lại 70% cổ phần của công ty S (P nắm 70% quyền biểu quyết và có quyền kiểm soát S) với trị giá là 15.000 triệu đồng. Cùng ngày này, báo cáo tài chính riêng của P và S như sau (ĐVT: triệu đồng):

Chỉ tiêu P S Tổng tài sản 57.000 20.000 Nợ phải trả 10.000 3.000 Vốn cổ phần 40.000 15.000 Lợi nhuận sau thuế chưa phân phối 7.000 2.000 Tổng nguồn vốn 57.000 20.000Biết rằng tất cả các tài sản và nợ phải trả của công ty S trên BCTC đều phù hợp với giá trị hợp lý trừ bất động sản đầu tư có giá trị ghi sổ là 2.000, giá trị hợp lý là 2.500.

Trong năm 2022, P có các giao dịch nội bộ với S như sau:

- Ngày 2/1/2022, công ty P bán một thiết bị phục vụ quản lý cho công ty S với giá chưa thuế 1.000 triệu đồng, VAT 10%. Tại ngày bán, thiết bị này có nguyên giá là 1.500 triệu đồng và hao mòn lũy kế là 900 triệu đồng. Công ty P khấu hao thiết bị này theo phương pháp đường thẳng trong 5 năm. Công ty S tiếp tục sử dụng cho hoạt động quản lý và khấu hao thiết bị này theo phương pháp đường thẳng trong 2 năm. Giả sử thiết bị này không có giá trị thu hồi khi thanh lý.

- Ngày 1/11/2022, P bán cho S 1 lô hàng hóa với giá bán chưa thuế 500 triệu đồng, VAT 10%, giá vốn mà P mua là 400 triệu đồng. Khi nhận được lô hàng, S chuyển bán ngay trong ngày 40% lô hàng với giá bán chưa thuế 300 triệu đồng, VAT 10%. Đến ngày 31/12/2022, 60% số hàng này vẫn tồn trong kho của S.

Các giao dịch giữa P và S đều được thanh toán bằng tiền gửi ngân hàng, thuế suất thuế TNDN của cả mẹ (P) và con (S) đều là 20%.

Yêu cầu:

- Xác định lợi thế thương mại của P khi đầu tư vào S

- Thực hiện các bút toán loại trừ giao dịch nội bộ (HTK, TSCĐ) phục vụ cho việc lập báo cáo tài chính hợp nhất năm 2022 của tập đoàn có công ty mẹ P.

Đề lẻ

Câu 1: (2,0 điểm)

Công ty sản xuất và xây dựng BTN, kỳ kế toán năm, kết thúc 31/12, tính và nộp thuế GTGT khấu trừ. Trích tài liệu về hoạt động của Công ty trong kỳ kế toán năm N:

- Hoạt động nhận thầu xây dựng:

* Công trình A, thanh toán với khách hàng AN theo giá trị khối lượng công việc thực hiện, khởi công đầu năm N, bàn giao vào quý 4/N, dữ liệu liên quan như sau:

- Doanh thu theo hợp đồng 8.000 triệu đồng; và do thay đổi thiết kế khách hàng phải trả thêm 10 triệu đồng;

- Tập hợp CPSX phát sinh thi công công trình từ lúc khởi công đến hoàn thành bàn giao cho khách hàng (chưa bao gồm chi phí bảo hành công trình) là 5.000 triệu đồng;

- Chi phí dự phòng về bảo hành công trình A khi bàn giao ước tính theo quy định là 198 triệu đồng.

- Thanh lý thiết bị (đã khấu hao đủ nguyên giá, chuyên dung cho công trình A) thu được tiền 3 triệu đồng.

* Công trình D, cuối năm N kết thúc thời hạn bảo hành, kế toán xử lý số tiền dự phòng bảo hành còn lại chưa sử dụng là 50 triệu.

- Hoạt động sản xuất:

- Năm N: tổng hợp giá bán sản phẩm chưa có thuế GTGT là 200 triệu đồng (đã trừ chiết khấu thương mại tính ngay khi bán là 3 triệu đồng), thuế GTGT 10%; Giá vốn hàng bán (không bao gồm chi phí bảo hành) là 160 triệu đồng.

- Mức dự phòng bảo hành sản phẩm cần lập dự phòng thêm là 8 triệu đồng.

- Ngày 05/01/N+1, hàng đã bán tháng 12/N bị trả lại một phần, công ty đã nhập kho theo giá vốn là 3 triệu đồng, giá bán chưa có thuế là 5 triệu đồng, thuế GTGT 10%.

Yêu cầu:

Anh/chị hãy thực hiện:

a, Nêu căn cứ pháp lý về kế toán có liên quan đến xử lý kế toán tình huống trên (để thực hiện các yêu cầu b,c,d)

b, Trong kỳ kế toán năm N, hãy xác định số tiền doanh thu hợp đồng xây dựng và Doanh thu bán hàng.

c, Tính toán và ghi sổ dữ liệu về bảo hành công trình xây dựng; bảo hành sản phẩm.

d, Giải thích số liệu và trình bày trên Báo cáo kết quả hoạt động kinh doanh- Năm N, cột Năm nay, ảnh hưởng các thông tin sau:

- Doanh thu thuần về bán hàng và cung cấp dịch vụ

- Giá vốn hàng bán

- Chi phí bán hàng

- Thu nhập khác.

Câu 2: (2,0 điểm)

Tại công ty CP Thịnh Phát chuyên sản xuất 3 loại sản phẩm A,B,C có tài liệu về tình hình tiêu thụ của các sản phẩm trong tháng 8/N như sau: (ĐVT: 1.000đ)

Chỉ tiêu Tổng số A B C Số lượng bán (sản phẩm) 4.500 2.000 1.500 1.000 Đơn giá bán 3.800 1.300 450 Biến phí sản xuất đơn vị 2.500 630 280 Biến phí ngoài sản xuất đơn vị 140 120 50 Định phí sản xuất 720.000 Định phí ngoài sản xuất 80.000Yêu cầu:

- Giả sử định phí được phân bổ theo doanh thu, lập báo cáo kết quả kinh doanh theo từng sản phẩm theo phương pháp lãi trên biến phí

- Tính độ lớn đòn bẩy kinh doanh sản phẩm A

- Có hai phương án kinh doanh được đề xuất nhằm thúc đẩy doanh số của sản phẩm:

- Phương án 1: Phòng kinh doanh của Công ty đề xuất chạy chương trình quảng cáo cho sản phẩm A, chi phí quảng cáo dư kiến là 200.000, dự kiến số lượng tiêu thụ của A tăng 20%, các dữ liệu khác không đổi.

- Phương án 2: Phòng nhân sự của công ty đề xuất thay đổi cách trả lương cho nhân viên bán hàng sản phẩm A, hiện tại công ty đang trả lương cố định cho 5 nhân viên kinh doanh là 15 triệu/tháng/người. Phòng nhân sự đề xuất trả lương cho nhân viên kinh doanh 2% doanh số. Dự kiến số lượng tiêu thụ của A tăng 15%; các dữ kiện khác không thay đổi.

Hãy cho biết sự thay đổi của lợi nhuận ở các phương án, công ty nên thực hiện phương án nào?

Câu 3: (2 điểm)

Trong năm tài chính kết thúc 31/12/2022, doanh nghiệp lập Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp và có các thông tin như sau:

- Doanh nghiệp mua nguyên vât liệu trị giá 5 tỉ đồng (chưa bao gồm thuế GTGT), đã thanh toán bằng tiền nhưng chưa xác định được để phục vụ cho hoạt động sản xuất kinh doanh hay đầu tư XDCB, thuế GTGT đầu vào được khấu trừ 500 triệu đồng;

- Ngày 15/7/2022, Doanh nghiệp gửi ngân hàng 20 tỉ đồng kỳ hạn 6 tháng (đáo hạn 15/1/N);

- Trong năm 2022, lãi chênh lệch tỷ giá hối đoái do đánh giá lại số dư tiền bằng ngoại tệ là 15 tỉ đồng

- Trong năm 2022, doanh nghiệp đi vay 2 triệu USD, tỷ giá tại ngày đi vay là 24.000đ/USD, tỷ giá tại ngày 31/12/2022 là 24.500đ/USD;

- Doanh nghiệp trả cổ tức 12 tỉ đồng cho các cổ đông

- Doanh nghiệp mua khoản đầu tư vào công ty liên kết trị giá 25 tỉ đồng đã thanh toán hết bằng tiền

- Công ty con bán hàng tồn kho cho công ty mẹ, giá bán là 45 tỉ đồng, đã thanh toán hết bằng tiền. Giao dịch này ảnh hưởng như thế nào đến báo cáo lưu chuyển tiền tệ hợp nhất.

- Công ty mẹ (có nhiều công ty con) bán hết khoản đầu tư vào một công ty con, trị giá 200 tỉ đồng. Trên Bảng cân đối kế toán hợp nhất, chỉ tiêu “Phải trả người bán” đầu kỳ là 70 tỉ đồng, cuối kỳ là 150 tỉ đồng. Biết tại ngày bán công ty con, chỉ tiêu “Phải trả người bán” trên Bảng cân đối kế toán của Công ty con là 30 tỷ đồng. Xác định giá trị chỉ tiêu “Tăng giảm các khoản phải trả” trên Báo cáo lưu chuyển tiền tệ hợp nhất năm 2022 của công ty mẹ.

Yêu cầu:

Trình bày ảnh hưởng của từng giao dịch (từ a đến f nêu trên) đến báo cáo lưu chuyển tiền tệ và ảnh hưởng của giao dịch g,h nêu trên đến báo cáo lưu chuyển tiền tệ hợp nhất năm 2022? Thí sinh cần nêu chi tiết chỉ tiêu nào? Thuộc dòng tiền từ hoạt động kinh doanh, đầu tư hay tài chính? (Số âm ghi trong ngoặc đơn), không cần trình bày tổng hợp ảnh hưởng của tất cả các giao dịch.

Câu 4: (2 điểm)

Anh/Chị trình bày cách thức ghi nhận trên Báo cáo tài chính của doanh nghiệp các trường hợp sau (không định khoản kế toán):

1.Chi phí phát sinh liên quan đến TSCĐ hữu hình sau ghi nhận ban đầu.

2.Tổng số tiền doanh nghiệp thu được khi bán hàng hàng trả chậm, trả góp

- Ghi nhận tiền lãi vay phải trả trong các phương thức thanh toán tiền lãi: Thanh toán định kỳ; Thanh toán trước toàn bộ lãi trong thời gian đi vay.

- Ghi nhận chi phí phát hành trái phiếu thường và chi phí phát hành cổ phiếu.

- Chi phí môi giới phát sinh khi mua cổ phiếu của chính công ty.

- Chiết khấu thương mại, chiết khấu thanh toán khi doanh nghiệp mua hàng được hưởng và khi bán hàng doanh nghiệp tính cho khách hàng được hưởng.

- Trị giá hàng tồn kho trong trường hợp giá trị thuần có thể thực hiện được cao hơn hoặc thấp hơn giá gốc.

- Chi phí sản xuất chung biến đổi, chi phí sản xuất chung cố định trong trường hợp hoạt động của máy móc thiết bị dưới công suất bình thường

Câu 5: (2 điểm)

Ngày 1/1/2022, công ty P mua lại 60% tài sản thuần của công ty S với giá mua là 20.000 triệu đồng và đạt được quyền kiểm soát công ty S. Tình hình tài sản thuần của Công ty S tại ngày mua (01/01/2022) như sau: (đvt: triệu đồng)

Vốn cổ phần 20.000 Lợi nhuận sau thuế chưa phân phối 4.000 Quỹ đầu tư phát triển 1.000Giả sử tất cả các tài sản và nợ phải trả của công ty S trên BCTC đều phù hợp với giá trị hợp lý trừ một bất động sản đầu tư có giá trị ghi sổ là 4.000, giá trị hợp lý là 5.000. Biết: thuế suất thuế TNDN của cả mẹ (P) và con (S) đều là 20%.

Yêu cầu:

- Xác định lợi ích của công ty P và cổ đông không kiểm soát trong giá trị hợp lý của TS thuần của S tại ngày mua.

- Xác định lợi thế thương mại.

- Thực hiện bút toán loại trừ khoản đầu tư của công ty mẹ (P) vào công ty con (S) tại ngày mua và bút toán tách lợi ích của cổ đông không kiểm soát tại ngày mua. Xác định lợi ích của cổ đông không kiểm soát tại ngày mua.

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Sách Tự ôn thi và giải đề CPA các năm

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Link nội dung: https://superkids.edu.vn/de-tham-khao-toan-2022-a38267.html